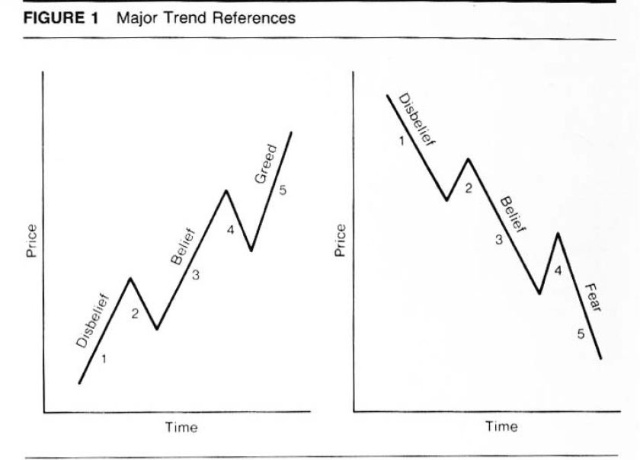

华尔街有一句老话:这里没有专家,只有赢家和输家。不过,华尔街有做空机制,我们这儿没有,管理当局迟迟不推出,据说是为了保护股市。可是,没有做空机制,这许多股评人都指着忽悠股民混饭吃,你让他们发表哪一种看法?券商的利润,与股民和基民的利润基本无关,只要你买卖股票,他们就有利润。在一个没有做空机制的市场里,如果专家必须保持自己的收入,他们就必须让股民相信现在是“牛市”。假如有做空机制,那么,至少那些做空的机构,将买通专家忽悠大众做空,这样,我们至少有了两批邪恶份子——两恶相权取其轻,这是休谟教导我们的古老看法。下图,最基本的教科书内容,没有人相信吗?你相信人性的贪婪吗?你最好相信,否则,你没有资格在股市里混。

在这张图里,向上的趋势(贪婪驱动)和向下的趋势(恐惧驱动),都是一波三折的,历史经验,中外皆同,因为,人类的贪婪和恐惧,与人类的微不足道的理性能力,联合起来,就是这些趋势的实质。目前的情况,在3200水平向下的可能性显然大于向上的可能性。但在2000水平,向上的可能性显然将大于向下的可能性,所以,管理当局应在那时尽快推出做空机制。否则,我们就永远只能有一种单边的邪恶而不是两种相互抗衡的邪恶。

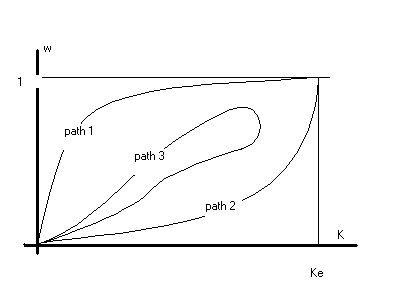

索罗斯在新著里解释了他的新范式:与这一范式最接近的是行为经济学和演化经济学。例如,他采取下面这张图——“捕食者-被捕食者”二维相平面内的洛特卡方程的周期解:

他试图表明的是这样一件事情:人类没有能力事先知道任何金融资产的真实价值,他们只能凭借以前的经验来预测以后的事情。所以,适用的是洛特卡方程而不是金融经济学的任何均衡分析。在上图内,价值永远不可知,人们根据以前的价格来推测资产的合理价值,假如,沿路径1,价格上升,只要足够多的人(横轴代表这样的人数占总人数的比例)据此推测(他们愿意相信这一推测)价格正在趋于价值,那么,价格就会继续上升,直到某一水平,此处是“1”,然后崩盘,沿路径2下降。这时,只要足够多的人仍有恐惧感,他们仍愿意相信价格正在回归价值,那么,价格就会继续下降,直到某一水平(所谓“连最后一个人都开始恐惧”,就是“见底”了),此处是“0”。如此,循环往复,叫作“周期解”。这是生物演化的基本方式。我懒,不写了,反正读者马上可读到索罗斯的这本书,我写的中译本序言。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}